ブラックリスト

ブラックリストの疑問を解決!

HOME>ブラックリスト

□ MENU □

信用情報機関とブラックリストの関係~信用情報は既に作られている~

ブラックリストとは

『ブラックリスト』とは何でしょう?

個人の信用情報に事故情報が登録されることを、

俗に『ブラックリストに載る』などと言われますが、

実際に『ブラックリスト』というリストは存在しません。

あなたがクレジットカードを作ったり、

消費者金融などの金融機関からお金を借りたり、

銀行などの金融機関でローンを組んだりした場合に、

あなたの氏名、住所、生年月日、勤務先などの個人情報が

指定の『信用情報機関』に伝えられ、

個人の信用情報が作成されます。

その後、

あなたが行っている金融取引において、延滞、代位弁済、債務整理などがあった場合、

各業者は指定の『信用情報機関』に連絡し、

個人の信用情報に事故情報が登録され、『ブラックリストに載る』ことになります。

『ブラックリストに載る』(事故情報が登録される)と、

通常、一定期間、新たな借り入れやローンを組むことができません。

ブラックリストのデメリット

ブラックリストに載るデメリットとは何でしょう?

ブラックリストに載ると、一定期間

・新規での借り入れができない

・車のローンが組めない

・住宅のローンを利用できない

・新規でのクレジットカードの発行ができない

などの不便なことが起きます。

簡単に言えば、ブラックリストに載ると、通常、一定期間、新規にお金を借りることができなくなります。

しかし、これらの事を『デメリット』と感じるかどうかは、考え方次第ではないでしょうか。

どのような内容が載るの?

気になるところです。

いったいどのような内容がブラックリストに載るのでしょうか?

個人の信用情報には、基本的に、あなたの住所氏名や契約の当事者である銀行、

クレジットカード会社、消費者金融業者が記載され、契約内容や、現在の残高、入出金状況などが記載されます。

※記載の仕方は、各機関により違いがあります。すべて共通するわけではありません。

ネガティブな情報(事故情報)として記載される(ブラックリストに載る)主なものを紹介します。

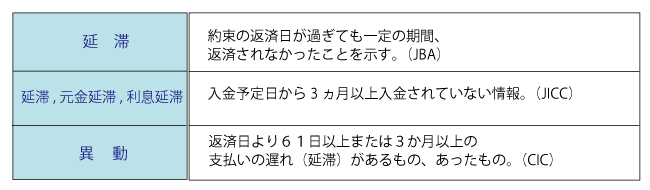

■支払いの遅れ(延滞)があった場合

■債務整理を行った場合

債務整理をした場合、JICCには、ズバリ「債務整理」と記載されますが、

他の機関には、このような記載はされません。

自己破産または個人再生をした場合、JBAには、官報公告区分として、

手続き名(例:破産手続き開始)と開始決定日が記載されます。

JICCであれば、異動参考情報の内容として、「破産申立」などと記載されます。

CICは返済状況の欄に異動とされます。

個人再生についてはCICの記述はありません。

CICについては、延滞も自己破産も返済状況の欄に「異動」と記載されるのみですね。

これについては、あなたが、支払いが出来なくなり、保証会社があなたの代わりに

立て替え払いをした時(代位弁済をした時)も「異動」と記載されます。

※過払い金返還請求について

現在(2010年4月19日以降)は、原則、過払い金請求を行っても

ブラックリストに載る(信用情報に事故情報が登録される)ことはありません。

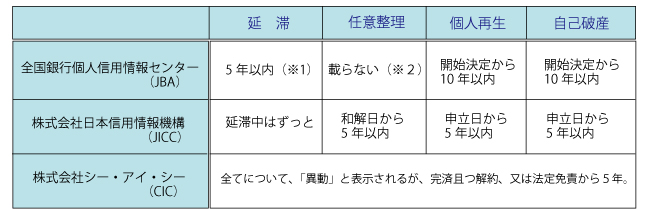

ブラックリストに載る期間はどのぐらい?

ブラックリストに載っている期間は、

3つの信用情報機関により違いがあります。

延滞、任意整理、個人再生、自己破産について、見てみましょう。

※1 JBAの延滞の記録については、延滞の発生時期により、発生日または延滞解消日から5年以内となりますが、基準日が平成18年10月1日ですので、原則的には、延滞解消日から5年以内となります。

※2 JBAは、任意整理自体は、ネガティブ情報(事故情報)としては、記載されませんが、延滞や代位弁済について、記載される可能性はあります。

信用情報機関とブラックリストの関係 ~信用情報は既に作られている~

クレジットカードを作って、ショッピングをしたり、キャッシングをしたり、ローンを組んだり、

銀行・信用金庫からお金を借りたり、住宅ローンを利用したり、

消費者金融などからお金を借りたり...

このような経験があれば、

あなたの『信用情報』は、『信用情報機関』にて既に作成されています。

知らないうちに、作成されているのです。

クレジットカードの約款を見てください。

あなたの個人情報を信用情報機関に登録することが小さな文字で書かれています。

ご存じでしたか?

クレジットカードは多くの人が持っていますよね。

クレジットカードを持っている人全員が、『信用情報』を作成されているのです。

既に多くの人が作成されており、何も怖がることはありません。

信用情報は誰が管理しているの?

個人の信用情報に事故情報が登録されることを、

俗に『ブラックリストに載る』などと言われますが、個人の信用情報は、主に以下の3つの機関が管理しています。

■主な信用情報機関

・全国銀行個人信用情報センター(JBA)

: 銀行系 全国銀行協会

・株式会社日本信用情報機構(JICC) : 信販会社、消費者金融、流通系、銀行系、

メーカー系カード会社、保証会社、リース会社

・株式会社シー・アイ・シー(CIC)

: 消費者金融・クレジットカード・信販会社

銀行、信用金庫、消費者金融、クレジットカード会社、信販会社、リース会社は

上記のいずれかに加盟しています。(無登録業者や闇金などはこれに加盟していません。)

信用情報は、なぜ作成されるの?

消費者金融、クレジットカード会社(信販会社)、銀行、信用金庫などの金融機関は、

お金を貸して、利息を得ることで商売をしています。

お金を貸す際に、他の金融機関でいくら借りているか、

滞納せずに返済を行っているか、

このような情報がわからないと、貸し倒れになる可能性があります。

そこで、金融機関は、

・いつ、いくらお金を貸した

・いつ延滞をしたか

・いつ破産したか

・現在の住所

・勤務先

・連絡先

などの個人情報の共有を図るために、

共同出資し『信用情報機関』を設立し、『信用情報機関』に『信用情報』を管理させています。

『信用情報』は、『信用情報機関』が構築している情報(データベース)になります。

□信用情報の事例1

『信用情報』に登録される内容は、

■本人を識別するための情報

・氏名(ふりがな)

・住所

・生年月日

・電話番号

・勤務先の商号または名称

・運転免許証の番号(本人が交付を受けている場合)

・本人確認書類の記号番号(当該書類により本人確認を行った場合)

・配偶者貸付けの場合には、当該配偶者に関する上記の事項

■契約内容等

・契約年月日

・貸付の金額

・貸付の残高

・元本または利息の支払の遅延の有無

・総量規制の対象外の契約に該当する場合にはその旨

信用情報機関は、これらの個人の信用情報を収集・管理・提供・開示を行っています。

金融機関は、お金を貸して、利息を払ってもらって返済してくれれば、

儲かるのでうれしいですよね。

しかし、お金を貸しても返済されないと金融機関は困ります。

そこで、

金融機関(銀行・信用金庫・クレジットカード会社・消費者金融など)は、

信用情報機関に加盟し会員になり、信用情報を活用し、

これからお金を貸そうとする人の『信用情報』を照会し審査します。

信用情報から以下のことが読み取れます。

・何社からお金を借りているのか、

・いつ、お金を借りたのか

・いくらお金を借りているのか、

・利息はちゃんと支払っているのか、

・滞納なく、ちゃんと返済しているのか、

・どの会社に勤めているのか、

など

金融機関は、信用情報から、

・この人とクレジット・ローン契約を結び、クレジットカードを発行してもいいのか

・この人にお金を貸しても返済に無理がないのか

・この人に支払能力はあるのか

など

お金を貸す時の判断材料のひとつとして信用情報を利用しています。

そして、

信用情報に事故情報が登録されている(ブラックリストに載っている)人には、

通常、お金を貸そうとしません。

ブラックリストの確認方法

「ブラックリストに載っているかも?」と思われる場合は、自分の信用情報を確認してみましょう。

自分の信用情報は、信用情報機関に開示請求を行うことで確認できます。

開示請求に必要なものは、身分証明書(免許証など)。

手数料は1,000円くらいです。

本人以外は原則的に開示できません。

信用情報の開示請求の方法は、各信用情報機関のホームページをご参照ください。

■主な信用情報機関

・全国銀行個人信用情報センター(JBA)

: 銀行系 全国銀行協会

・株式会社日本信用情報機構(JICC) : 信販会社、消費者金融、流通系、銀行系、

メーカー系カード会社、保証会社、リース会社

・株式会社シー・アイ・シー(CIC)

: 消費者金融・クレジットカード・信販会社

参考までに、

「手数料を払えば、事故情報を消します」といった詐欺には引っかからないよう注意してください。

信用情報機関が提携業者を使い、情報を消すために金銭を要求する、ということはあり得ません。

信用情報機関を調べる方法

「自分の信用情報を確認したいが、どこの信用情報機関に連絡したらよいかわからない..」

このようなお悩みの場合は、まず、契約書をご覧ください。

自分の信用情報を見るには、あなたが使っているカード会社や貸金業者が、

どの信用情報機関に加盟しているのか知る必要があります。

お金を借りる、またはクレジットカードを作る際の契約書には、

どの信用情報機関を利用するかが明記されています。

契約書から該当する信用情報機関を判断できるのです。

もし、契約書が見つからない場合は、

各信用情報機関のホームページを見てみましょう。

各信用情報機関のホームページでは、加盟している金融機関が明記されているので調べられます。

クレジットカードで滞納するとブラックリストに載るの?

『Master(マスター)カード』や『VISA(ビザ)カード』、『JCBカード』などの

クレジットカードで、ショッピングをしたことはありませんか?

短期間ですが、

クレジットカードでショッピングや飲食したりする際は、

一時的にカード会社にお金を立て替えてもらっていますよね。

『お金を立て替えてもらっている』は、

『お金を貸してもらっている』ことと似たような状態になります。

ショッピングなどにクレジットカードを利用した場合、

クレジットカード会社から請求書が送付されてきます。

ついつい、引き落とし口座にお金を入れるのを忘れてしまい、

引き落としができなかった、という経験はありませんか?

引き落としができず、何度も滞納した場合、

あなたの信用情報には事故情報が登録され、ブラックリストに載る恐れがあります。

携帯やスマホの料金を滞納するとブラックリストに載るの?

あなたは、携帯やスマホの端末代を分割払いにしていませんか?

近年、携帯やスマホの端末代を滞納した為、信用情報に事故情報が登録され、

ブラックリストに載ってしまう人が増えているようです。

携帯やスマホの端末代の分割払いは、購入時の負担感が少なく

多くの人に利用されています。

しかし、携帯やスマホの端末代の分割払いは、割賦払契約になり、

他の借り入れと同様に申し込み時に審査があり、

指定の信用情報機関により個人の信用情報が作成されます。

携帯やスマホの端末代を割賦払契約により分割払いにすると、

毎月、月々の通信料と端末代が一緒に請求されます。

このような支払い方法で毎月の料金(端末代+通話料など)を3ヶ月以上滞納してしまうと、

指定の信用情報機関に事故情報として登録されブラックリストに載る恐れがあります。

滞納でブラックリストに載ってしまうと、5年程度は、

通常、新規に借り入れ(住宅ローンや車ローンなど)ができません。

ご注意ください。

審査がなしのETCカード、クレジットカードについて

審査なしのクレジットカードやETCカードが存在するような話があり、調べてみました。

ETCカードは、前払いの『ETCパーソナルカード』がありました。

『ETCパーソナルカード』は審査がなく、誰でも作れるカードです。

但し、前払いになっており金額も大きいです。

審査なしで作れる『VISAデビットカード』というクレジットカードがあるようですが、

結局のところ、スルガ銀行VISAデビットカードは独自の審査基準があるようです。

クレジットカードについては、審査なしで作れるかどうかはわかりません。

債務整理を行いブラックリストに載ると損をする?

債務整理を行うと、個人の信用情報に事故情報が登録され、ブラックリストに載ることになります。

ブラックリストに載ると、通常、一定期間、新たな借り入れやローンを組むことができません。

実は、債務整理(借金整理)を行いたいのに、

信用情報に事故情報が登録される(ブラックリストに載る)ことを嫌い、

専門家(弁護士や司法書士)に債務整理の依頼を断念する方がいらっしゃいます。

少し考え方を変えてみましょう!

仮に自己破産をして、約7年間、お金が借りられなくなったとしても、

約7年後にはクレジットカードを作ったりローンを組んだり、できるようになります。

借金問題を解決する方法として、

7年以内に借金を完済できる見通しのある場合は、完済するのも1つの選択ですが、

7年以内に借金を完済できないのであれば、自己破産をして、

7年後には何ら問題なくクレジットカードを作ったり、

住宅ローンを利用したりした方がよいのではないでしょうか。

あなたの借金はいつになったら完済できますか?

信用情報に事故情報が登録される(ブラックリストに載る)ことを嫌い、

7年先、10年先も返済し続けますか?

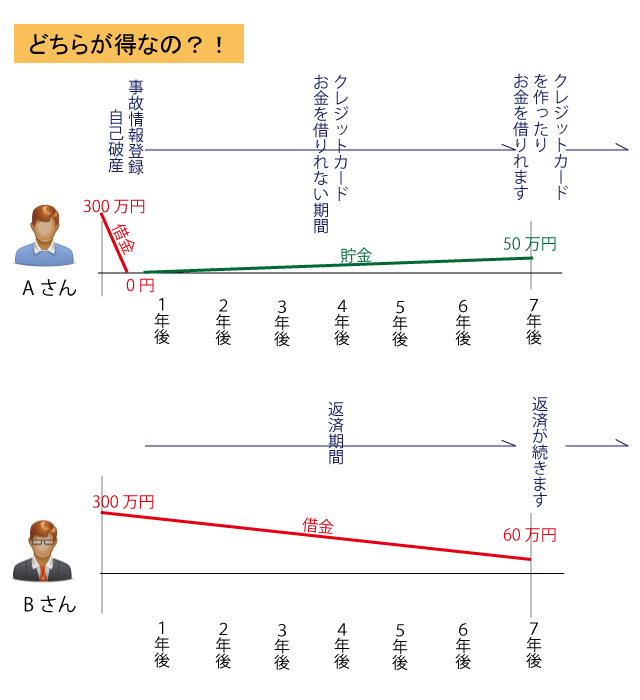

債務整理をするか、ブラックリストを気にして返済し続けるか? どっちが得?!

債務整理をするか、ブラックリストに載ることを気にして返済し続けるか?

どちらが得なのでしょう?

具体例を挙げて考えてみます。

〈例〉

Aさん、Bさん共に、300万円の借金がありました。

Aさんは、債務整理(自己破産)を行い、借金がなくなりました。

しかし信用情報に事故情報が登録され、ブラックリストに載りました。

Bさんは、毎月返済を続けました。

信用情報に事故情報は登録されず、ブラックリストに載らずに済んでいます。

↓

↓ 7年後

↓

Aさんは、クレジットカードを作ったり、お金を借りたりすることができます。7年間の間に50万円の貯金もできました。

Bさんは、未だに60万円の借金が残っています。

債務整理を行ったAさん、

債務整理を行わなかったBさん

あなたは、どちらのケースを選びますか?

よくあるケースとして、Bさんのように長期間返済を続けていると、途中で滞納をしてしまう事があります。

滞納をしてしまうと、信用情報に事故情報が登録され、ブラックリストに載ります。

完済しても滞納した時から5年間はお金が借りられません。

いつ完済できるのか、計算してください。

どちらが得なのか、おわかりいただけるのではないでしょうか。

借り入れできないと、生活に支障がありますか?

信用情報に事故情報が登録され、ブラックリストに載ると、通常、一定期間、新たな借り入れができなくなります。

しかし、ブラックリストに載り借り入れができなくなると、本当に生活に支障があるのでしょうか?

借り入れることを前提にすれば、

信用情報に事故情報が登録され、ブラックリストに載ると、一定期間、以下のような不便があるのは事実です。

・クレジットカードが作れない

・クレジットカードの更新ができない

・住宅ローンが利用できない

・車のローンが利用できない など

しかし、

マイホームを新築したり、

新車を買ったりしなければ

新たな借り入れをしなくても、大丈夫ではないでしょうか。

子供の頃、100円のお小遣いをもらってやりくりしていました。

いつの間にか、クレジットカードを使うようになり、借り入れることに抵抗がなくなったのではないでしょうか。

容易に借り入れられるようになり、無駄な物を買うようになっていませんか?

子供の頃のように、

自分が持っているお金をやりくりして使えば、生活に支障はないのではないでしょうか。

信用情報に事故情報が登録され、ブラックリストに載ると、

通常、一定期間は、ローンを組んだり、新たな借り入れをしたり出来なくなります。

しかし、それは、借金から脱出するための必要な一歩ではないでしょうか。

借り入れができない状況を作り出すことで、借金なしでの生活ができるようになります。

借り入れができなくなると、安易に借りることがなくなります。

信用情報に事故情報が登録され、ブラックリストに載る不便を考えるよりも、

債務整理を行い、あなたの借金問題を早く解決しませんか?

一日でも早く、あなたの借金問題を解決できる手助けができれば幸いです。

ご相談はこちら

Copyright© 2007-2021■ 借金110番 ■All Rights Reserved.