消滅時効の援用

消滅時効の援用を考えている方へ

愛知県名古屋で弁護士をしています小泉です。

このページでは、消滅時効について詳しく説明しますね。

あなたの借金は時効により解決できるかも知れません。

わからないことがありましたら、遠慮なくお知らせください。

借金無料相談専用電話: 052-486-0477

消滅時効

消滅時効の援用 消費者金融・クレジットカードローンなどの借金

消滅時効の援用 消費者金融・クレジットカードローンなどの借金

消費者金融やクレジットカード会社、銀行などの法人からお金を借り、

5年以上、返済をしていない場合、

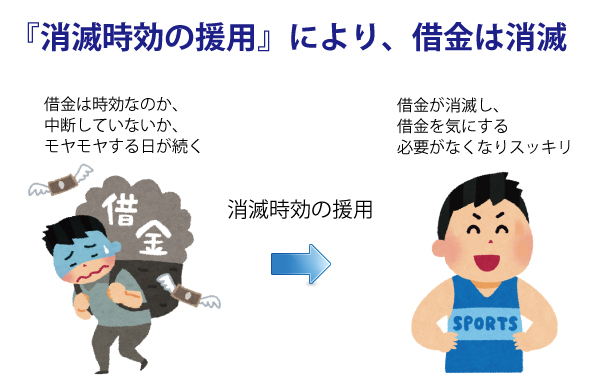

その間、時効中断事由に該当していなければ『消滅時効の援用』により、

借金を消滅させることが可能です。

借金が時効により消滅し、

借金を返済する必要がなくなります。

消滅時効とは

時効という言葉を聞いたことがありませんか?

犯罪を犯した犯人が、逃げ隠れし、時効寸前で逮捕された。

そのようなニュースやドラマなどを見られていて、時効についてはご存じかも知れません。

借金にも、同じように時効があります。

お金を借りていても、一定期間、返済をしなければ時効となり、支払い義務を消滅させられる可能性があります。

お金を貸した人が、お金を借りた人に対して、お金を返すよう請求等をせずに、

法律で定められた一定期間(5年間、10年間など)が経過した場合、

お金を貸した人の権利(債権)を消滅させる制度を『消滅時効』と言います。

消滅時効が成立するには

アコムやプロミスのような貸金業者や

クレジットカード会社などの法人(会社)から借りたお金であれば、

最終の取引から5年間、

請求されたり、返済したり、債務の承認(借金を認めてしまうこと)がなければ、

消滅時効が成立する条件のひとつが満たされます。

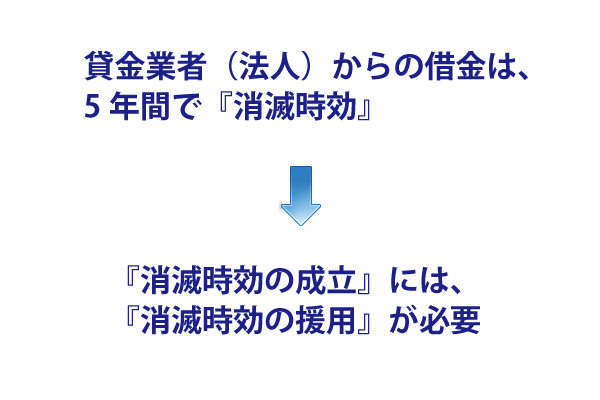

法人(会社)からの借金は、商行為によって発生した債権(商事債権)であるため、

5年で消滅時効期間が満了します。

しかし、時効期間が満了しても、自動的に借金が消滅することはありません。

借金を消滅させるには、消滅時効を成立させる必要があります。

消滅時効を成立させるためには、『時効の援用』を行なわなければなりません。

消滅時効の援用とは

消滅時効の援用は、消費者金融などの貸金業者に対して、

消滅時効により債務(借金)が消滅したことを伝え、意思表示を行うことを言います。

消滅時効の援用を行うには、

貸金業者に対して、『消滅時効の援用をする』内容の書面を、

内容証明郵便の配達証明書付きにて送付し通知しることが必要です。

しかし、消滅時効の援用ができないケースがあります。

それが、『消滅時効の中断』です。

消滅時効の援用を行わないリスク

消費者金融やカードローンなどの貸金業者は、

時効の援用をされると、貸したお金が戻らないため、損失を被ります。

そこで、

お金を借りている債務者が、消滅時効の援用ができないよう、

『消滅時効の中断』を狙ます。

貸金業者は、あの手、この手と、思いもよらないような手を打ってきます。

せっかく、5年が経過し『消滅時効の援用』ができ債務(借金)を消滅できる状況だったのに、

貸金業者の罠にはまり、『消滅時効の中断』となり、

『消滅時効の援用』ができなくなるケースは珍しくありません。

消滅時効の援用は、できる時に、やっておかないと、大きな損を被る可能性があります。

消滅時効の中断

あなたが、借金のことを認めたり、

あなたが、少額でも返済をしたり、

消費者金融やクレジットカード会社などの貸金業者から裁判を起こされたり、

このようなことで、消滅時効は中断され、消滅時効の援用はできなくなります。

これを『消滅時効の中断』と言います。

相談者の中には、

時効の援用ができたにも関わらず、

貸金業者の罠にはまり、消滅時効の援用ができなくなった方は少なくありません。

消滅時効期間が満了する5年が経過しても、安心はできません。

確実に借金を消滅させるためには、『消滅時効の援用』が必ず必要です。

過去に、時効が中断しているにも関わらず、時効の援用を行ったが、時効にならず、

居場所が見つかり、多額の利息が付いた借金を請求されるケースは後を絶ちません。

当事務所では、

他の司法書士や弁護士が知らない独自のノウハウを活用し、

債権者(お金を借りた貸金業者)に気づかれないよう、

秘密裏に、

時効の中断についての調査を行うことで、

消滅時効の援用の失敗率を減らし、

成功率を高めることができるようになりました。

借金無料相談専用電話: 052-486-0477

消滅時効の起算点

借金を消滅させるための、消滅時効が始まる日を『消滅時効の起算点』といいます。

この起算点(起算日)から、一定期間(5年間、10年間など)が経過すると消滅時効の援用が可能となります。

消滅時効の起算点(起算日)は、いつでしょうか?

法律では、

『消滅時効は、権利を行使することができる時から進行する。』(民法166条1項)となっています。

『権利を行使することができる時』が消滅時効の出発点となります。

具体的には、いつなのでしょうか。

消費者金融などの契約の多くは、一定の限度額の範囲内で、追加の借り入れが自由にでき、更に、返済額も一定額以上であればよい、という契約が大半です。

このような契約の場合、消滅時効がいつから進行するのかは、難しい問題があります。

借金の消滅時効につき、実務での一般的な取扱いは、「最終の借り入れ日または、最終の返済日の翌日から進行する」とご理解ください。

具体例をご覧ください。

| 事例 | 起算点 |

| 返済期日を定めない契約で一度も返済していない場合 | 借入日の翌日 |

| 返済期日を定めない契約で一度も返済していない場合 | 最終返済日の翌日 |

| 返済期日の定めのある契約で一度も返済していない場合 | 最初の返済期日の翌日 |

| 返済期日の定めのある契約で一度でも返済した場合 | 最終返済日の次の返済期日の翌日 |

消滅時効の援用を行うための期間

民法では、以下のように定められています。

民法第140条

日、週、月又は年によって期間を定めたときは、期間の初日は、算入しない。

ただし、その期間が午前零時から始まるときは、この限りでない。

上記の条文ではわかりづらいですね。

例を用いて説明します。

例えば、

今が、平成28年2月15日の午後3時で、「今日から5年間」という期間であれば、

初日は参入しないのが原則ですから、期間は平成28年2月16日の0時から進行するということになります。

そして、5年後の令和3年2月15日の24時に期間満了し、消滅時効の援用が可能となります。

消滅時効 期間

消滅時効の援用が可能となる日、

すなわち、時効期間の満了日はいつでしょうか?

借金(貸金)の消滅時効の期間は、大きく分けて2種類あります。

| ・一般民事債権(例:友人どうしの貸し借り) | 10年間 | 民法167条 |

| ・商事債権(例:消費者金融等法人からの借り入れ) | 5年間 | 商法522条 |

債権の種類によって、時効の期間は異なります。

友人同士などの個人間の貸し借りなら10年で時効期間が満了します。

商事債権とは、貸し借りの当事者のどちらか一方にとって商行為であれば、商事債権として扱われるものです。

どちらかが事業主であれば、商事債権となります。

株式会社、有限会社、合名会社、合資会社、合同会社は営利行為を目的とするので、事業主です。

ここで、間違えやすいものがありますので、参考例を例示します。

・銀行、消費者金融、信販会社 → 商人に該当 商事債権として5年で時効期間満了

・信用金庫 → 商人に該当しない 一般民事債権として10年で時効期間満了 最高裁昭和63年10月18日

・住宅金融支援機構(旧住宅金融公庫) → 商人に該当しない

商事債権ではなく一般民事債権として10年で時効期間満了

・(信用)保証協会 → 商人に該当しない

商事債権ではなく一般民事債権として10年で時効期間満了

最高裁昭和60年2月12日

金融機関からの借り入れでも、信用金庫は、時効期間は10年になります。

貸主である債権者が事業主(商人)であるか否かについては、注意が必要です。

これらに従った期間を経過した日が到来すれば、時効の援用が可能となります。

ここまで見てきましたように、ひとくちに借金の消滅時効といっても、契約の当事者や契約内容によって

様々な検討が必要となります。

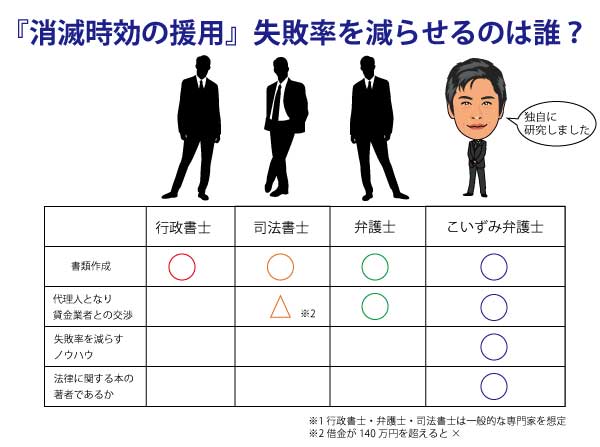

行政書士と弁護士・司法書士の違い

行政書士は、時効に関して費用が安いです。

なぜでしょうか。

それは、行政書士は時効の書類を依頼者の名前で作成するのみだからです。

行政書士は、司法書士や弁護士と異なり、代理人になることができず、書類作成しかできません。

書類作成だけの費用なので安いのです。

司法書士も、借金が140万円を超えている場合、代理人になることができません。

その場合、行政書士と同じく書類作成のみしかできません。

行政書士に依頼すると、

消滅時効の援用が失敗に終わった場合でも、行政書士に書類作成費用を支払うことになります。

多額の借金が残りますが、行政書士は何もできません。

司法書士も、借金が140万円を超えている場合、行政書士と同じです。

しかし、弁護士に依頼すれば、もしも消滅時効の援用が失敗した場合でも、余分に費用がかからず、

弁護士が債務整理を行います。

最初から、弁護士に依頼した方が安かったことになります。

さらに、当事務所では、

失敗率を下げることで、リスクを回避することが可能です。

このノウハウは、日本中の専門家を探しても、なかなかいないでしょう。

失敗率を減らすことができる専門家

当事務所では、

長い月日をかけ、独自に研究し、消滅時効の援用の失敗率を下げるスキームを確立することができました。

一般的な弁護士や司法書士、行政書士が行っていないことです。

日本中の専門家の中でも行っている専門家は極わずかでしょう。

当事務所では、

行政書士や司法書士が行っている書類作成はもちろんのこと、

ご依頼者の借金について、

消滅時効の援用の失敗率を減らすための策を講じております。

もし、時効が中断していることに気づかず、時効の援用をしたら、

時効の援用は失敗。

あなたの住所が相手にわかってしまいます。

そうなると、

高い遅延損害金が付いた借金が残り、請求の嵐となります。

※遅延損害金は契約金利の1.46倍(例:18%⇒26.28%)

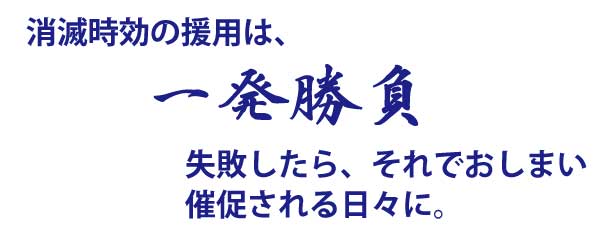

消滅時効の援用は、一度、失敗したら、取り返しのつきません。

また、行うには、最低でも5年間、10年間、逃げなければなりません。

消滅時効の援用は一発勝負なのです。

『時効』に関して、独自のノウハウを持つ、当事務所でも、

消滅時効の援用の失敗率を0%に近づけることができますが、

完全に0%にはなりません。

その場合でも、当事務所は弁護士事務所です。

行政書士や司法書士とは異なり、

借金問題を解決するため任意整理や自己破産など別の方法により借金問題を解決することが可能です。

※司法書士は140万円を超える借金の場合、代理人にはなれません。

借金無料相談専用電話: 052-486-0477

自分で時効の援用をすると失敗する確率が高い

自分で時効の援用ができると考え、

自分で内容証明書を作成し配達証明を付けて貸金業者(消費者金融など)に送付、

ところが、時効の中断となっており、逆に元金および高い遅延損害金を請求されるケースが跡を絶ちません。

※遅延損害金は契約金利の1.46倍(例:18%⇒26.28%)

なぜ、自分で時効の援用をすると失敗する確率が高いのでしょうか?

それは、一般の人は、時効の中断になっているかを調べる調査ノウハウがないからです。

自分では時効の中断が発生していないと考えていても、時効の中断になっていることは珍しくありません。

消滅時効の援用を成功させたいなら、

当事務所にご相談ください。

独自のノウハウを駆使した上で、

失敗率を激減させ、あなたの『時効の援用』を成功させます。

消滅時効の援用 対象

アコム、プロミス、アイフル(ライフ)、新生フィナンシャル(レイク、GEコンシューマーファイナンス)、新生カード、プロミス(三洋信販)、シンキ、CFJ(アイク、ディック、ユニマットレディース)、ネオラインキャピタル、フロックス(クレディア)、フロックスカード、ギルド(ヴァラモス、トライト)、エイワ、SFコーポレーション(三和ファイナンス)、アペンタクル(ワイド)、クラヴィス(タンポート、クオークローン)、ロプロ(Jトラストフィナンシャルサービス、武富士)、ステーションファイナンス、プリーバ、ユニーファイナンス、ユアーズ、ダイレクトワン(丸和商事、ニコニコクレジット)、三菱UFJニコス、JCB、セディナ(セントラルファイナンス、OMC、クオーク)、クレディセゾン、セゾンファンデックス、オリコ(オリエントコーポレーション)、楽天KC、楽天クレジット、KCカード、イオンクレジット、タイヘイ、モビット、ネットカード、アエル(日立信販)、エイワ、ステップオン(エルアンドエムワールド)、エヌシーキャピタル、DFS(ドリームユース)、DCキャッシュワン、ビアイジ、キンタロウ、アグ、キンダイ、プライメックスキャピタル(キャスコ)、アプラス、高島屋クレジット、ファミマカード、名古屋カード、ジャックス、さくらカード、ニッセン・ジー・イー・クレジット、中部しんきんカード、三井住友カード、三重銀カード、オリックス・クレジット、りそなカード、中京カード、日産フィナンシャルカード、日本ファンド、ポケットカード、ラインズ、タイホウホールディングス、神田商事、NIS(ニッシン)、日本振興銀行、愛銀ディーシーカード、太平洋信販、ほか

これらの消費者金融、信販会社(クレジットカード会社)、銀行などに、消滅時効の援用を行います。

消滅時効の援用 事例

消滅時効の援用を得意とする 弁護士のこいずみが解決した事例の一部を掲載しました。

※金額の単位は円

| 債権者 (原契約会社) |

借金(元本) | 債権者 (原契約会社) |

借金(元本) | |

| SMBC信用保証 | 38,044,296 (12,619,948) |

⇒ | SMBC信用保証 | 0 |

| オリンポス債権回収 (CFJ) |

4,340,649 (923,488) |

⇒ | オリンポス債権回収 (CFJ) |

0 |

| SMBCコンシューマーファイナンス | 2,232,719 (434,616) |

⇒ | SMBCコンシューマーファイナンス | 0 | 日本保証 | 925,742 (925,742) |

⇒ | 日本保証 | 0 | ティー・アンド・エス (アエル) |

862,822 (197,211) |

⇒ | ティー・アンド・エス (アエル) |

0 | アイフル | 651,084 (651,084) |

⇒ | アイフル | 0 |

| 債権者 (原契約会社) |

借金(元本) | 債権者 (原契約会社) |

借金(元本) | |

| アビリオ債権回収 (プロミス) |

1,250,517 (374,265) |

⇒ | アビリオ債権回収 (プロミス) |

0 |

| アビリオ債権回収 (クオークローン) |

895,715 (286,769) |

⇒ | アビリオ債権回収 (クオークローン) |

0 |

※上記の他に、個人、日本保証の借金がありましたが、任意整理により

完済のメドが立ちました。

| 債権者 (原契約会社) |

借金(元本) | 債権者 (原契約会社) |

借金(元本) | |

| 年金福祉信用保証 | 24,694,464 (10,311,539) |

⇒ | 年金福祉信用保証 | 0 |

| ティー・アンド・エス (アエル) |

1,439,525 (399,515) |

⇒ | ティー・アンド・エス (アエル) |

0 |

| ダイレクトワン | 1,124,975 (374,589) |

⇒ | ダイレクトワン | 0 |

| 新生フィナンシャル | 457,251 (457,251) |

⇒ | 新生フィナンシャル | 0 |

| アイフル | 447,137 (447,137) |

⇒ | アイフル | 0 |

| 債権者 (原契約会社) |

借金(元本) | 債権者 (原契約会社) |

借金(元本) | |

| 日本保証 | 175,103 (175,103) |

⇒ | 日本保証 | 0 |

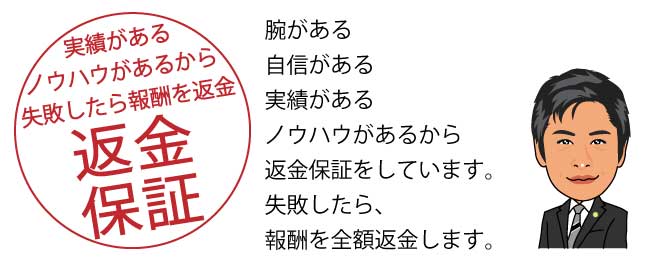

返金保証

借金無料相談専用電話: 052-486-0477

消滅時効 □ MENU □

消滅時効の援用 消費者金融・クレジットカードローンなどの借金

消滅時効の援用の相談から依頼、債務の消滅までの流れ

1:消滅時効の援用の相談 (相談は無料)

消滅時効の援用が可能かどうか、

専門家が今までの経験から開発した独自の聴き取りを行います。

時効の援用を行ったことで、他の消費者金融などの貸金業者などに対して「寝た子を起こす」ような、 ミスを防止するために、相談者の全ての借金について状況を把握します。

そして、消滅時効の援用を行っても、何ら問題が生じないかを分析し、問題がなければどのタイミングで消滅時効の援用を行うかを打合せします。

2:債務整理の依頼 (消滅時効の援用)

消費者金融などの貸金業者に、あなたから依頼を受けたことを書いた、受任通知を発送します。

そして、あなたの過去の取引履歴を取り寄せます。

取引履歴から、あなたがいついくら借りて、いついくら返したかがわかります。

取引履歴を分析することで、消滅時効の援用ができるかどうかを判断します。

3: 取引履歴を分析

あなたと、消費者金融などの貸金業者との取引履歴を分析します。

消滅時効の援用が可能であるか、また過払い金が発生していないかを調査を行います。

これらの分析結果を、あなたに報告し、消滅時効の援用を行うかを相談します。

4:消滅時効援用通知を内容証明にて送付

あなたからの聴き取った情報と取引履歴の分析結果から、消滅時効の援用が可能であると判断した場合、消滅時効の援用を行うため、貸金業者に『消滅時効援用通知』を内容証明にて送付します。

5:消滅時効の援用により借金の消滅

貸金業者に、消滅時効の援用により、借金が消滅したことを確認します。

借金が消滅することで、貸金業者は罠を仕掛けることができません。

借金を気にする必要なくなり、通常の生活に戻れます。

借金無料相談専用電話: 052-486-0477

◆愛知県

名古屋市、一宮市、瀬戸市、春日井市、犬山市、江南市、小牧市、稲沢市、尾張旭市、岩倉市、豊明市、日進市、清須市、北名古屋市、長久手市、東郷町、豊山町、大口町、扶桑町、津島市、愛西市、弥富市、あま市、大治町、蟹江町、飛島村、半田市、常滑市、東海市、大府市、知多市、阿久比町、東浦町、南知多町、美浜町、武豊町、岡崎市、碧南市、刈谷市、豊田市、安城市、西尾市、知立市、高浜市、みよし市、幸田町、豊橋市、豊川市、蒲郡町、新城市、田原市、設楽町、東栄町、豊根村

◆岐阜県

◆三重県

Copyright© 2007-2017■ 借金110番 ■All Rights Reserved.