個人再生 メリット デメリット

目次

個人再生とは

個人再生とは、裁判所を利用して借金を減額する手続きのひとつです。

裁判所に再生計画案(債務の残高に応じて減額された借金を原則3年間で分割返済する内容)を

認めてもらい、認めてもらった再生計画どおりに返済することで

残りの借金の支払い義務が免除されます。

個人再生では『住宅資金特別条項』を利用して、

住宅ローン以外の借金を大幅に減額し、住宅ローンはそのまま支払いを続けることで

住宅を維持することが可能です。

個人再生は決してデメリットの多い借金解決方法ではありません。

借金解決の手段の一つである個人再生は、

「自己破産は避けたい」、

「マイホームは手放したくない」

このような考えをお持ちの方のための借金解決方法です。

個人再生は、自己破産せずに借金問題を解決する『強力なメリットを持った借金解決方法』です。

個人再生のメリット

個人再生(住宅資金特別条項付き)の主なメリットは、次のとおりです。

■個人再生(住宅資金特別条項付き)のメリット

1.借金が大幅に減額されます。(原則、借金が5分の1に減額)

2.住宅を手放さずに借金を整理することが可能です。

3.手続き開始決定後は、債権者は強制執行ができなくなります。

{但し、別除権(担保権)を除く(再生法第53条) ※一定の条件を満たしていれば実行される事はありません}

4.自己破産のような資格制限がありません。

5.免責不許可事由(ギャンブルや遊興費による借金)のある方でも利用が可能です。

個人再生のデメリット

個人再生(住宅資金特別条項付き)の主なデメリットは、次のとおりです。

■個人再生(住宅資金特別条項付き)のデメリット

1.個人信用情報に事故記録が載り、約7年間は新規での借り入れができなくなります。

(いわゆる「ブラックリストに載る」ことになります。)

2.住宅ローンは減額されません。

3.場合によっては住宅資金特別条項が認可されないケースもあります。

4.官報(国が発行する新聞のようなもの)に氏名などが掲載されます。

こんな方にオススメです

個人再生は、以下の方にオススメです。

・住宅ローンが残っているマイホームをどうしても手放さずに守りたい人

・保険外交員や会社役員など、破産するとできない仕事に就いている人

・任意整理しても返済の目処が立たなく、自己破産を避けたい人

・浪費やギャンブルなどの借金であり、自己破産しても免責が許可されるか心配な人

・心情的に自己破産をしたくない人

・ある程度の継続した収入があり返済能力がある人

実際どのぐらい借金が減るのか?

個人再生を行い、減額される借金の額は、借金の総額によって異なります。

①借金総額が100万円未満の場合には、借金総額の全額

②借金総額が100万円以上500万円未満の時には、100万円

③借金総額がが500万以上1,500万円未満の時には、借金総額の5分の1の額

④借金総額が1,500万円以上3,000万円以下の時には、300万円

⑤借金総額が3,000万円を超え5,000万円以下の時には、借金総額の1割の額

※給与所得者等再生では下記の条件を満たす必要があります。

弁済総額が可処分所得の2年分以上であること。

可処分所得の計算式

2年分の可処分所得=[{過去2年分の収入額-(所得税+住民税+社会保険料)}÷2

-1年分の生活費(賃料・水道光熱費・勤労必要経費など・・・)]×2

弁済総額の計算例

・過去2年分の収入から所得税等を引いた額→800万円

・1年分の生活費→240万円(月20万円)

・債務総額→1,000万円(住宅ローンなし)

①2年分の可処分所得

(800万÷2-240万)×2=320万円

②可処分所得と最低弁済基準の比較

可処分所得→320万円

最低弁済基準→1,000万円÷5=200万円

このケースでは処分所得の方が高いので、320万円を分割払いとなります。

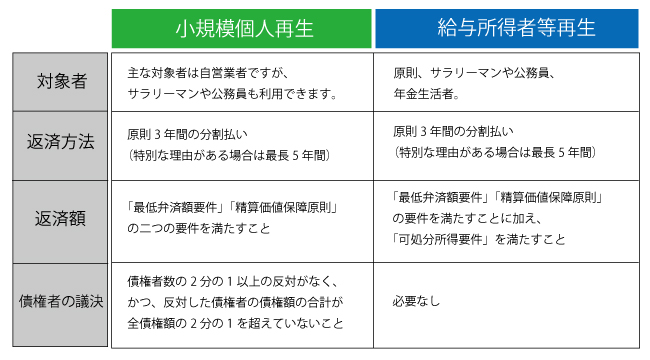

個人再生には2種類の手続きがあります

個人再生には「小規模個人再生」と「給与所得者等再生」の2つの手続きがあります。

あなたの借金問題を解決します

あなたが、マイホームをどうしても手放したくない場合、

あなたが、自己破産をどうしてもしたくない場合、

このような時には、個人再生という解決方法が役立ちます。

個人再生以外にも、借金問題を解決する方法がいくつもあります。

法定利息にて今までの利息を計算しなおすことで、

もしかしたら、個人再生をしなくても済むかも知れません。

あなたに最適な解決方法を提案致します。

「借金を減らしたい..」

「催促の電話や督促状に怯える生活から抜け出したい..」

このような悩みをお持ちの方から相談を受けます。

もし、あなたが同じ悩みをお持ちでしたら、今すぐお電話下さい。

相談は無料です。

あなたの借金問題は解決します。ご相談をお待ちしております。

個人再生の事例

個人再生の事例をご紹介します。

(住宅ローンは含まれていません。 )

| 借金 | 13,550,225円 | ⇒ | 8,460,540円 |

| 毎月の返済額 | 380,000円 | 235,060円 | |

| 金利 | 14.6%~20.0% | 0% |

※債権者数:10名

住宅ローンの他に1,355万円ほどの借金がありました。

生命保険の営業をされており、ご自宅のマンションや

生命保険の維持を希望されていた為、個人再生を選択されました。

(住宅資金特別条項あり)

| 借金 | 2,756,115円 | ⇒ | 1,000,472円 |

| 毎月の返済額 | 107,000円 | 27,792円 | |

| 金利 | 15.0%~29.2% | 0% |

※債権者数:5名

住宅ローンの他に275万円ほどの借金がありました。

ご自宅マンションの維持を強く希望されていた為、個人再生を選択されました。

(住宅資金特別条項あり)

個人再生の費用

個人再生の費用の詳細はこちらです。

無料相談をご利用ください

よくある質問

個人再生をするとクレジットカードの更新はできなくなりますか?

個人再生をするとクレジットカードが作れるようになるまで何年かかりますか?

個人再生をするとクレジットカードを作る時の審査に通りませんか?

個人再生をすると、今、使っているクレジットカードは利用できなくなりますか?

個人再生をすると、本人だけでなく家族もクレジットカードが使えなくなりますか?

個人再生の支払い中にクレジットカードは作れますか?

過払い金返還請求・任意整理の受任可能です。地域により受任出来る業務内容は異なります。

但し相談者の個別の状況・負債状況・その他の要因により受任できるか否かは、当事務所で適宜判

断します。

Copyright© 2007-2021■ 借金110番 ■All Rights Reserved.