任意整理

MENU>任意整理

目次

任意整理とは

任意整理とは、

『裁判所を利用せず、貸金業者等との和解交渉により、 借金の減額や返済条件の軽減などを行う手続き』

です。

簡単に言うと、

任意整理とは、『貸金業者と話し合いにより返済を楽にしてもらう借金解決方法』 です。

事例で説明します。

Aさんは、アコム、プロミス、ネットカードの3社に合計で100万円の借金がありました。

以下は任意整理を行わない場合と、任意整理を行った場合の比較です。

| 借金 | 金利 | 毎月の返済額 | 返済回数(返済期間) | 総返済額 | |

| 任意整理 行わない場合 | 100万円 | 18% | 36,000円 | 36回(3年間) | 128万8千円 |

| 任意整理 行った場合 | 100万円 | 0% | 28,000円 (初回2万円) |

36回(3年間) | 100万円 |

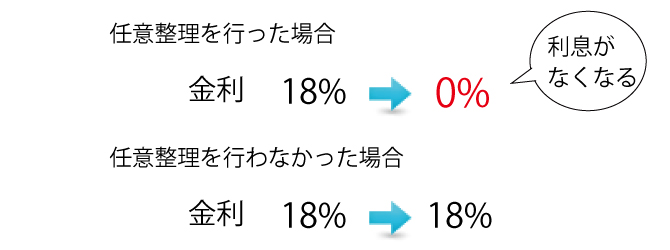

任意整理を行わない場合と任意整理を行った場合の大きな違いは金利です。

Aさんが任意整理を行うと、借金に利息がつくことなく、元本のみの分割返済をしていくことになります。

※任意整理は、あくまで相手方との話し合いによるものであるため、

必ずしもアコム、プロミス、ネットカードの金利が0%になるとは限りません。

交渉により、金利を0%にするのが専門家の腕の見せ所です。

この事例では、返済期間には差がありませんが、

毎月の返済額は「36,000円」から「28,000円」に減り、

総返済額では、「28万8千円」の差が生じました。

任意整理を行ったことにより、「28万8千円」得したことになります。

任意整理は、事例のように、36回(3年間)での返済に限りません。

36回での分割返済が困難な場合、

貸金業者との交渉次第で、48回(4年間)、60回(5年間)やそれ以上での分割返済も可能です。

36回の返済ですと、毎月28,000円返済し続ける必要があります。

毎月28,000円の返済が困難な場合は、48回にすると、月2万円(初回6万円)の返済になります。

任意整理では、返済できる金額を考慮し、分割返済の回数を決めることが可能です。

任意整理は、

交渉により、金利を0%にして、

月々返済可能な金額での分割返済にすることが可能な、借金問題解決の方法の1つです。

任意整理のメリット

任意整理のメリットは、以下のとおりです。

■任意整理のメリット

1.ご依頼後は、依頼者様の生活に支障を及ぼさず手続きができます。

(任意整理手続きは全て弁護士が行う為、依頼者様は時間的な拘束を受けません。)

2.通常、「利息なし」での和解が可能なので完済のメドが立ちます。

3.基本的に家族や周囲の人に知られず手続きができます。

4.自己破産・個人再生に比べ手続きが楽です。

5.自己破産のような職業における資格制限は一切ありません。

6.任意整理をする債権者が選べます。

(例えば、「保証人が付いている借り入れは任意整理をせず、

それ以外の借り入れを任意整理の対象とする」などができます。)

7.長期間の取引がある場合、借入金がゼロになったり、過払い金を取り戻せたりする可能性があります。

任意整理のデメリット

任意整理のデメリットは、以下のとおりです。

■任意整理のデメリット

1.個人信用情報に事故記録が載り、約5年間は新規での借り入れができなくなります。

(いわゆる「ブラックリストに載る」ことになります。)

2・自己破産や個人再生と比べ、債務を減額させる効果が高くありません。

(過払いに転じるなら別の話ですが、昨今では借り入れ元本を減額できるケースが減っています。

「任意整理をしても債務自体は全く減らない」ということも、よくあります。)

3.まれに任意整理に応じない業者がいます。

(任意整理は、債権者が同意してくれなければ成り立たない手続きです。

まれに任意整理に応じない業者がいるようですが、通常の一般貸金業者(消費者金融など)なら、

他に特別な事情がない限り、和解に応じていただけることが多いので、あまり心配する事はありません。)

任意整理を行うと利息が0になることも

相談者様が専門家(司法書士・弁護士)に任意整理を依頼し、

和解して完済するまでの間に発生する利息は、次の3種類あります。

①契約上の利息..相談者様が専門家(司法書士・弁護士)に依頼するまでの間、

債権者との契約により支払っている利息。

②経過利息 ..専門家(司法書士・弁護士)が依頼を受け、受任通知を送付し、到達した時点から

和解締結までの間に発生する利息。遅延損害金を含む場合があります。

③将来利息 ..和解締結後から完済するまでの間に発生する利息。

任意整理では、一般的に『②経過利息』は『免除』または『減額』で(債権者により異なります)

『③将来利息』は『免除』で同意してもらい和解が結ばれます。

任意整理を行い、将来の利息が0になれば完済のメドが立ちます。

借金返済に終わりが見え、精神的に落ち着きます。

借金が減額される理由

なぜ、任意整理で借金が減額されるのでしょう?

それは、平成22年の貸金業法改正前に、利息に関して2つの基準があったからです。

2つの基準とは利息制限法と出資法です。

利息制限法は、民事上の規制として、経済的弱者の地位にある債務者の保護を主たる目的として作られました。

出資法は、民事上の規制ではなく、異常な高金利によって引き起こされる問題や経済的社会的な弊害が非常に大きく、これを是正するため、刑事上の罰則として規定されました。

この2つの法律が定める金利には、平成3年11月1日~平成12年5月31日までの期間なら最大で25.004%の開きがありました。

例えば、50万円の借り入れで、利息制限法なら利息は18%までにしなさい。

出資法なら利息は40.004%までにしなさい。ということになります。

22.004%の差が出ることになります。

当時、多くの貸金業者は、民事上の規制である利息制限法の上限金利を超え、刑事罰のある出資法の上限金利を超えない範囲で貸し付けを行っていました。(この、利息制限法に定める上限金利は超えるものの、出資法に定める上限金利は超えない金利のことを「グレーゾーン金利」と言います。)

この、利息制限法の利息を超え、罰則はないけれども出資法の利息の範囲内で、貸金業者がとっていた利息は、

違法な金利であり、無効なものです。

貸金業者は不当な利得を得ていたことになります。

この部分を、正当な金利(利息制限法所定の金利)で計算し直すことにより、元本に充当して、減額が出来たり、更に余りがあれば、過払い金として返還請求できたりするのです。

過払い金は昭和30年代後半には、最高裁により認められていましたが、現実に返還請求するためには、制限超過利息でも任意に支払ったものだ、という弊害がありました。

平成18年に、その任意性を否定する画期的な判決が出ました。

以後、この最高裁判例がリーディングケースとなり、過払い金返還請求事件は増加しました。

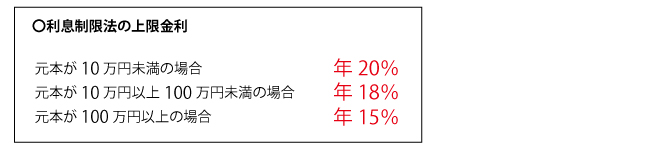

■法定金利としての利息=利息制限法

利息制限法は、金銭消費貸借契約による貸し付けの場合、つまり、お金の貸し借りには、

以下の3段階の利息を定めています。 また、これらを超過するものは無効としています。

これは、「もし10万円を貸し付けたら、年間で18,000円までは利息を取っていいですよ」という意味です。

1ヶ月分にしたら、利息は1,500円となります。

毎月、1万円を返済していくなら、その年については、月に1万円を返済すると、1,500円は利息として、

8,500円は元本に充当されますので、借り入れ残高(元本)は91,500円となります。

その翌月も1,500円は利息ですので、8,500円分 元本は減り、借り入れ残高(元本)は83,000円となります。

■出資法とは?

出資法とは、「出資の受け入れ、預かり金及び金利等の取締りに関する法律」の略称です。

出資法の目的は、民事上の規制ではなく、異常な高金利によって引き起こされる問題や

経済的社会的な弊害を

是正することです。

それに対しては、刑事罰をもって臨むこととされています。

出資法に違反した場合、以下の罰則を受けます。

5年以下の懲役もしくは1,000万円以下の罰金(法人の場合は3,000万円以下)

上記罰則を同時に受けることもあります(併科)。

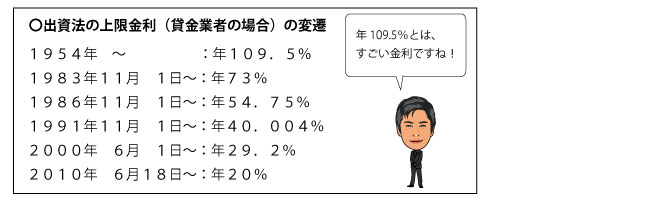

また、出資法の上限金利(貸金業者の場合)は以下の変遷をたどりました。

2010年(平成22年)6月18日の貸金業法改正に伴い、出資法の上限金利は、利息制限法と同じになり、

グレーゾーン金利は撤廃されました。

■グレーゾーン金利とは?

グレーゾーン金利とは、2010年(平成22年)6月18日施行の貸金業法及び出資法改正の前に存在した、利息制限法に定める上限金利は超えるものの、出資法に定める上限金利には満たない金利のことです。

手続きの流れ

任意整理の手続きの流れは以下のとおりです。

■任意整理手続きの流れ

ご相談は、お電話またはメールにて承っております。お気軽にお問い合わせください。

※任意整理をご依頼いただき引き直し計算をした結果、

ある1社もしくは数社が、残債務が無くなり

過払い金発生という状態が生じていたら、

弁済和解を提案するのではなく、

過払い金返還請求を行うことになります。

ご依頼について

任意整理をご依頼いただくまでの流れは、以下のとおりです。

実際に事務所へご相談・ご依頼で来所いただく際に、

お持ちいただくものは以下の3つです。

(電話等での相談時ではありません)

〈来所時の相談・依頼のときにご用意頂くもの〉

①債権者との取引に関する資料

②身分証

③認印

①債権者との取引に関する資料

お持ちのカード、届いた明細、督促状、訴状、契約書控え、など、あればなんでも結構です。

メモ程度で結構ですので、債権者・借り入れ残高・毎月の返済額・取引年数を紙に書いていただき、

ご一緒にお持ちいただけると、より打ち合わせがスムーズになります。

②身分証

写真付きの身分証が望ましいです。例えば「運転免許証」です。

③認印

委任契約を結ぶ際に必要です。

もちろん、「面談= 即 委任契約」という訳ではありません。

打ち合わせ次第で、その場で委任契約をせず、ご検討いただいても構いません。

任意整理をご依頼いただいた後は基本的に何もする事はありません。

ご依頼頂いた後は、依頼者様に代わって専門家が任意整理を進めます。

債務整理に共通して言えることですが、ご依頼いただくと債権者からの取り立ては止まります。

債権者からの取り立てがない穏やかな環境で、

和解後の返済開始までは、専門家と打ち合わせをしながら普段の生活を送っていただくことになります。

但し、例えばですが、クレジットカードの請求で、依頼直前に請求のあったものは、

依頼後の直後に引き落とし期日を迎えるものは引き落としを止めることが出来ません。

その為、場合によっては、任意整理ご依頼後に引き落とし期日前までにお金を引き出してもらうこと、があります。

あります。

司法書士には、訴額につき「140万円」という代理権に制限があります。

弁護士にはそういった制限は一切ありません。

「140万円」を超える債務(借金)がある場合、司法書士は代理権がありませんので、

弁護士にご依頼いただく必要があります。

任意整理の事例

任意整理の事例をご紹介します。

| 借金 | 2,675,790円 | ⇒ | 2,664,294円 (一括返済) |

| 毎月の返済額 | 80,000円 | 0円 | |

| 金利 | 15%~18% | 0% |

※債権者:アコム、新生フィナンシャル、

SMBCコンシューマーファイナンス

ご親族様から返済原資の支援を得て、一括返済の交渉を行いました。

| 借金 | 1,620,810円 | ⇒ | 644,897円 その他に 312,000円(一括返済) |

| 毎月の返済額 | 40,000円 | 20,000円 | |

| 金利 | 0~15.0% | 0% |

※債権者:

アコム、SMBCコンシューマーファイナンス、三井住友カード

三井住友カードから訴訟提起されたため、一括返済を条件として利息カット、

元金一部減額で事実上和解しました。

依頼者様から「訴状が来て驚いたが、交渉で一部減らせてもらえて本当に

助かった。返済が苦しかったので分割金が大幅に減って非常に楽になった。」

とのご感想を頂きました。

| 借金 | 3,511,195円 | ⇒ | 1,350,000円 |

| 毎月の返済額 | 45,000円 | 5,000円 | |

| 金利 | 26.28~60% | 0% |

※債権者:

個人、日本保証

依頼者様は、知人がプロミスから借り入れをし、その借入金を又借り

されていました。

依頼者様から「おかげで破産しなくて済んでよかったです。」との

ご感想を頂きました。

(上記の他に、アビリオ債権回収 の借金は、消滅時効の援用を行い

借金がなくなりました。)

| 借金 | 782,733円 | ⇒ | 341,769円 |

| 毎月の返済額 | 15,000円 | 10,000円 | |

| 金利 | 18% | 0% |

※債権者:アコム

金利0%での分割交渉を行い成功しました。

34ヶ月後には完済。

依頼者様から「借金が半額以下になり金利がなくなり、

大変ありがたいです」とのご感想を頂きました。

| 借金 | 140,995円 | ⇒ | 0円 |

| 毎月の返済額 | 15,000円 | 0円 | |

| 金利 | 17.95% | 0% |

※債権者:エイワ、ヤミ金 4社

エイワに対しては「債務者と債権者がお互いに貸し借りなし」

という事で和解し、借金はなくなりました。

ヤミ金4社へは電話をして、依頼者様へ二度と連絡しないよう申し入れを行いました。

任意整理の費用

任意整理の費用の詳細はこちらです。

無料相談をご利用ください

任意整理のご相談や債務整理のご相談は無料です。

よくある質問

任意整理をするとクレジットカードの新規作成はできなくなりますか?

任意整理をすると、今、使用しているクレジットカードは使えなくなりますか?

キャッシングによる借金を任意整理できますか?

任意整理後に住宅ローンを組めますか?

住宅ローンの返済中に任意整理をすると抵当権が実行されますか?

任意整理後に車のローンを組めますか?

任意整理をするとローンが残っている車は手放さなければなりませんか?

任意整理にかかる期間はどれくらいですか?

任意整理できない場合はありますか?

保証人付きの借金を任意整理すると、保証人に請求がいきますか?

保証人付きの借金を任意整理すると、保証人の債務も減額されますか?

任意整理をすると給料を差し押さえられますか?

過払い金返還請求・任意整理の受任可能です。地域により受任出来る業務内容は異なります。

但し相談者の個別の状況・負債状況・その他の要因により受任できるか否かは、当事務所で適宜判

断します。

Copyright© 2007-2017■ 借金110番 ■All Rights Reserved.